Posted in ဥပဒေရေးရာ သုတေသန on Jul 09, 2019

သွင်းကုန်ပမာဏ များစွာမြင့်တက်ခြင်းကြောင့် ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေရဲ့ ထိခိုက်နစ်နာမှုကို ကာကွယ်နိုင်ဖို့ နဲ့ ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေရဲ့ ယှဉ်ပြိုင်နိုင်မှု မြှင့်တက်လာစေဖို့အတွက် သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှ ကာကွယ်ပေးမှုဥပဒေကြမ်းကို စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေး ဝန်ကြီးဌာနကနေ ရေးဆွဲခဲ့ပါတယ်။ လက်ရှိအချိန်မှာတော့ အဆိုပါဥပဒေကြမ်းကို အမျိုးသားလွှတ်တော်မှာ စတင်ဆွေးနွေးနိုင်ဖို့ တင်သွင်းထားပါတယ်။

ဒီဆောင်းပါးမှာ ကုန်သွယ်မှုကုထုံးတွေရဲ့သဘောသဘာဝ၊ သွင်းကုန်ပမာဏမြင့်တက်မှုမှ ကာကွယ်ပေးခြင်းနဲ့ ပတ်သက်တဲ့ ဒေသတွင်းနိုင်ငံတွေရဲ့ လုပ်ဆောင်ချက်တွေ၊ လက်ရှိတင်သွင်းထားတဲ့ သွင်းကုန်ပမာဏ မြင့်တက်ခြင်းမှ ကာကွယ်ပေးမှုဥပဒေကြမ်း စတာတွှေအပေါ် ဆွေးနွေးသုံးသပ်သွားပါမယ်။

သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှ ကာကွယ်ပေးမှု ဥပဒေကြမ်း

သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှကာကွယ်ပေးမှုဥပဒေကြမ်းအရ သွင်းကုန်မြင့်တက်ခြင်းကာကွယ်တာကို အဓိကအကောင်အထည်ဖော်မယ့် အဖွဲ့တွေကတော့ သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှ ကာကွယ်ပေးမှုကော်မတီ၊ စီးပွားရေးနှင့်ကူးသန်းရောင်းဝယ်ရေးဝန်ကြီးဌာနက တာဝန်ပေးတဲ့ ဦးစီးဌာနနဲ့ စုံစမ်းစစ်ဆေးရေးအဖွဲ့တို့ ဖြစ်ပါတယ်။

စီးပွားရေးနှင့်ကူးသန်းရောင်းဝယ်ရေးဝန်ကြီးဌာနက တာဝန်ပေးထားတဲ့ ဦးစီးဌာနဟာ သွင်းကုန်ပမာဏ မြင့်တက်မှုကြောင့် ထိခိုက်နစ်နာတယ်လို့ ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူက ကာကွယ်ပေးမှုအစီအမံ တင်ပြလာရင် အလုပ်လုပ်ရက် ၅ ရက်အတွင်း သတ်မှတ်ထားတဲ့ အထောက်အထားအချက်အလက်ပါမပါ ကနဦးစိစစ်ပြီး သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှကာကွယ်ပေးမှုကော်မတီကို တင်ပြရပါမယ်။ ကော်မတီဟာ စုံစမ်းစစ်ဆေးရန် သင့်မသင့် ဆုံးဖြတ်ရမှာဖြစ်ပြီး၊စုံစမ်းစစ်ဆေးဖို့ လိုအပ်ရင် စုံစမ်းစစ်ဆေးရေးအဖွဲ့ ဖွဲ့စည်းတာဝန်ပေးအပ်ရပါမယ်။

စုံစမ်းစစ်ဆေးရေးအဖွဲ့ရဲ့ကနဦးစိစစ်အကဲဖြတ်ချက်အရ ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေအနေနဲ့ လုပ်ငန်းထိခိုက်နစ်နစ်မှုမှ ပြန်လည်ရပ်တည်နိုင်ဖို့ ခက်ခဲနိုင်တဲ့ အရေးပေါ်အခြေအနေ ပေါ်ပေါက်ကြောင်း စိစစ်တွေ့ရှိရင် စုံစမ်းနေတဲ့ကာလအတွင်းမှာ တင်သွင်းလာတဲ့ ကုန်စည်ကို ယာယီစည်းကြပ်ခြင်း ပြုလုပ်နိုင်ဖို့ ကော်မတီကို တင်ပြရပါမယ်။ ကော်မတီဟာ အများဆုံးရက်ပေါင်း ၂၀ဝ အထိ ယာယီကာကွယ်ပေးမှုအကောက်ခွန်ကို စည်းကြပ်နိုင်ပါတယ်။

စုံစမ်းစစ်ဆေးရေးအဖွဲ့က ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေကို လုပ်ငန်းထိခိုက်နစ်နာမှု သို့မဟုတ် ခြိမ်းခြောက်မှု ရှိ၊ မရှိ ဆုံးဖြတ်ရာမှာ မြင့်တက်လာတဲ့ သွင်းကုန်ရဲ့ပမာဏနဲ့နှုန်းထား၊ အဲဒီသွင်းကုန်ရဲ့ ပြည်တွင်းဈေးကွက်မှာ ရယူခဲ့တဲ့ ဝေစု၊ ရောင်းချမှုအခြေအနေ၊ ထုတ်လုပ်မှုအခြေအနေ၊ ထုတ်လုပ်နိုင်စွမ်း အခြေအနေ၊ အမြတ်နဲ့ အရှုံးအခြေအနေ၊ အလုပ်သမားခန့်ထားမှုအခြေအနေ အစရှိတဲ့ ပြောင်းလဲလာမှုတွေကို ထည့်သွင်းစိစစ်အကဲဖြတ်ရပါမယ်။ ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေကို လုပ်ငန်းထိခိုက်နစ်နာမှု ဒါမှမဟုတ် ခြိမ်းခြောက်မှုရှိတာကို တွေ့ရှိတယ်ဆိုရင် ကာကွယ်ပေးမှုအကောက်ခွန် ကောက်ခံခြင်းနဲ့ သွင်းကုန်ပမာဏကန့်သတ်ခြင်း တို့ထဲက တစ်ခု ဒါမှမဟုတ် တစ်ခုထက်ပိုပြီး စစ်ဆေးခံရတဲ့ ကုန်စည်ပေါ် စည်းကြပ်နိုင်ပါတယ်။

ကုန်စည်တစ်မျိုးအပေါ်မှာ ကာကွယ်ပေးမှုအစီအမံကျင့်သုံးမှုကို အများဆုံး ၄နှစ်အထိ ကျင့်သုံးနိုင်ပြီး၊ သက်တမ်းတိုးကာလအပါအဝင် အများဆုံး ၁၀ နှစ်အထိ ကျင့်သုံးနိုင်ပါတယ်။ မူလသက်တမ်းကုန်ပြီး နောက်တစ်ကြိမ်ကျင့်သုံးမည်ဆိုရင် အနည်းဆုံး ၂ နှစ် နားပြီးမှသာ ထပ်မံကျင့်သုံးနိုင်ပါတယ်။ သက်တမ်းတိုးခြင်းအတွက် ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူရဲ့ လုပ်ငန်းပြန်လည်တိုးတက်ဖို့ ဆောင်ရွက်နေတဲ့ သက်သေအထောက်အထား တင်ပြချက်တွေပေါ် မူတည်ပြီး သင့်တော်တယ်လို့ ကော်မတီက ယူဆမှသာ သက်တမ်းတိုးရမှာ ဖြစ်ပါတယ်။

စုံစမ်းရေးအဖွဲ့ဟာ ကာကွယ်ပေးမှုအစီအမံနဲ့ ပတ်သက်ရင် အခါအားလျော်စွာ ပြန်လည်သုံးသပ်တာတွေ၊ ၃ နှစ်ထက် ကျော်လွန်ကျင့်သုံးတဲ့ ကိစ္စရပ်တွေမှာတော့ သက်တမ်းတစ်ဝက်ထက်နောက်မကျစေဘဲ ပြန်လည်သုံးသပ်ပြီး ဆက်လက်ကျင့်သုံးခြင်း၊ ဖြေလျှော့ခြင်း ဒါမှမဟုတ် ရပ်စဲခြင်းတို့ ဆောင်ရွက်နိုင်ဖို့ အတွက် ကော်မတီကို အစီရင်ခံတာတွေ လုပ်ဆောင်ရပါမယ်။

ဥပဒေကြမ်းပါအချက်အရဆိုရင် မြန်မာနိုင်ငံဟာ ကုန်သွယ်မှုနှင့် အကောက်ခွန်ဆိုင်ရာ အထွေထွေ သဘောတူညီချက်နှင့် ကာကွယ်ပေးမှုဆိုင်ရာသဘောတူညီချက်များ (၁၉၉၄)၊ ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့အစည်း (World Trade Organization) မှ ပြဋ္ဌာန်းထားတဲ့ သဘောတူညီချက်များနဲ့ နိုင်ငံတကာသဘောတူညီချက် ဒါမှမဟုတ် ဒေသတွင်း သဘောတူညီချက်များအရ လိုက်နာရန် ကတိပြုထားတဲ့ တာဝန်ဝတ္တရားတွေကို လိုက်နာကျင့်သုံးရပါမယ်။

လွတ်လပ်တဲ့ကုန်သွယ်မှု

လွတ်လပ်တဲ့ကုန်သွယ်မှုဆိုတာက နိုင်ငံအချင်းချင်း ကုန်သွယ်မှုတွေ လုပ်ဆောင်ရာမှာ အတားအဆီးတွေနဲ့ လုပ်ငန်းတစ်ခုခု/ စက်မှုလုပ်ငန်းတစ်ခုခုကို အသားပေးတဲ့ဦးစားပေးမူဝါဒတွေကို မလိုလားအပ်တဲ့အရာတွေလို့ ယူဆတဲ့ ဈေးကွက်ဦးစားပေး စနစ်တစ်ခု ဖြစ်ပါတယ်။ လွတ်လပ်တဲ့ ဈေးကွက်ဦးစားပေးကုန်သွယ်မှုကို ထောက်ခံသူတွေကတော့ စီးပွားရေးလုပ်ငန်းတစ်ခုရဲ့ အောင်မြင်မှု ဒါမှမဟုတ် ကျရှုံးမှုဆိုတာ လုပ်ငန်းရှင်ရဲ့ အရည်အချင်းပေါ်မူတည်ပြီး လွတ်လပ်ပွင့်လင်းတဲ့ ဈေးကွက်ဖြစ်ဖို့သာ လိုအပ်တာပဲလို့ ဆိုကြတယ်။ ဒါ့ကြောင့်မို့ အခွန်တွေ ဒါမှမဟုတ် အစိုးရအထောက်အပံ့တွေကနေ တစ်ဆင့် အစိုးရရဲ့ဝင်ရောက်စွက်ဖက်မှုကို မလိုလားတဲ့အပြင် အခြားနိုင်ငံတစ်နိုင်ငံရဲ့ ဈေးကွက်ဝင်ရောက်ဖို့အတွက်လည်း ကုမ္ပဏီတွေကို ယင်းနိုင်ငံတွေက အခွန်ငွေ ပိုမိုပေးဆောင်စေတဲ့ စည်းမျဉ်းတွေကို ဆန့်ကျင်ကြပါတယ်။

လွတ်လပ်တဲ့ကုန်သွယ်မှုရဲ့အကျိုးရလဒ်များ

လွတ်လပ်တဲ့ကုန်သွယ်မှုဟာ ကောင်းမွန်တယ်လို့ ယူဆကြသူတွေက ဒီကုန်သွယ်မှုကနေ ရလဒ်ကောင်းတွေ ထွက်ပေါ်လာစေတယ်လို့ ဆိုကြတယ်။ အဲဒါတွေကတော့ ပြိုင်ဆိုင်မှုတွေကတဆင့် ဈေးနှုန်းနှိမ့်ပြီး အရည်အသွေးကောင်းတဲ့ ကုန်စည်နဲ့ ဝန်ဆောင်မှုကို ရရှိနိုင်ပြီး၊ ဖွံ့ဖြိုးတိုးတက်မှုကိုလည်း ရရှိစေတယ်လို့ ဆိုကြတယ်။ နောက်ထပ်လည်း ယှဉ်ပြိုင်မှုတွေကို အားပေးတဲ့အတွက် တီထွင်မှု နည်းလမ်းသစ်တွေကို ဖြစ်ပေါ်စေပြီး ကုန်စည်နဲ့ဝန်ဆောင်မှုတွေကို ထိထိရောက်ရောက် အသုံးချနိုင်လာသလို ဈေးကွက်အတွင်းမှာလည်း မျှတမှုကို ဖြစ်ပေါ်စေတယ်လို့ ဆိုကြတယ်။

လွတ်လပ်တဲ့ကုန်သွယ်မှုရဲ့ဘေးထွက်ရလဒ်များ

လွတ်လပ်တဲ့ကုန်သွယ်မှုကို အကောင်းဆုံးလို့ ပြောကြပေမယ့်လည်း တကယ့်တကယ့်ကြတော့ ကုန်သွယ်မှုတွေ ဖြေလျော့လာချိန်မှာ အဲဒီကနေတစ်ဆင့် အကျိုးအမြတ်တွေရရှိလာနေတဲ့ တစ်ချိန်တည်းမှာပဲ နိုင်ငံအစိုးရတွေဟာ မိမိနိုင်ငံရဲ့လုပ်ငန်းတွေကို အကူအညီထောက်ပံ့မှုပေးတာတွေ၊ ဖွံ့ဖြိုးပြီးနဲ့ ဖွံ့ဖြိုးဆဲနိုင်ငံတွေကြား ယှဉ်ပြိုင်နိုင်စွမ်း မမျှတတာတွေက ရှိလာပါတယ်။ အဲဒီမှာတင် အချို့နိုင်ငံတွေရဲ့ တည်ထောင်ခါစ လုပ်ငန်းတွေနဲ့ ရှိရင်းစွဲလုပ်ငန်းတွေကို ထိခိုက်စေနိုင်တဲ့ ကုန်ပစ္စည်းတွေ စုပုံတင်ပို့ခြင်းလို ကိစ္စမျိုးတွေ ဖြစ်ပေါ်လာပြီး အဆိုပါနိုင်ငံတွေရဲ့ စီးပွားရေးကို ထိခိုက်လာတာတွေ ဖြစ်ပေါ်လာတယ်။ အဆိုပါ ကုန်သွယ်မှုကို ထိခိုက်လာနိုင်တဲ့ လုပ်ဆောင်မှုမျိုးတွေ ကုစားနိုင်ဖို့နဲ့ မျှတတဲ့ ကုန်သွယ်မှု ဖြစ်လာစေရေးအတွက် ကုန်သွယ်မှုကုထုံးတွေကို ကမ္ဘာကုန်သွယ်ရေးအဖွဲ့က ရေးဆွဲခဲ့ပါတယ်။

ကုန်သွယ်မှုကုထုံးများ

ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့မှာ နိုင်ငံတကာကုန်သွယ်ရေးကနေ ဖြစ်ပေါ်လာတတ်တဲ့ ထိခိုက်နစ်နာမှုတွေကို ကိုင်တွယ်ဖို့ရန်အတွက် ကုန်သွယ်မှုလုပ်ထုံးလုပ်နည်းဆိုင်ရာ အဓိကသဘောတူညီမှု (၃) ခုဆိုပြီး ရှိပါတယ်။ အဲဒါတွေကတော့ စုပုံမှုတန်ပြန်ခြင်းသဘောတူညီချက် (WTO Anti-Dumping Agreement, ADA)၊ အစိုးရအထောက်အပံ့ဖြင့် ကုန်ပစ္စည်းထုတ်လုပ်ခြင်း၊ ဟန်ချက်ညီလုပ်ဆောင်မှု သဘောတူညီချက် (WTO Agreement on Subsidies and Countervailing Measures, ASCM) နဲ့ ဘေးဆီးရန်ကာ ဆောင်ရွက်ခြင်းသဘောတူညီချက် (WTO Agreement on Safeguards, ASG) ဆိုပြီး ဖြစ်ပါတယ်။

စုပုံမှုတင်ပို့ခြင်းကို တန်ပြန်ဖို့အတွက် ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ကနေ သတ်မှတ်ထားတဲ့ အချက်တွေရှိပြီး သတ်မှတ်ချက်နဲ့ကိုက်ညီမှသာ လုပ်ဆောင်နိုင်တာ ဖြစ်ပါတယ်။ ပထမအချက်ကတော့ ကုန်စည်တွေကို တင်ပို့တဲ့အခါမှာ ထုတ်လုပ်တဲ့စရိတ်အောက် လျှော့ချသတ်မှတ်ထားတဲ့ တန်ဖိုးနဲ့ တင်ပို့နေတာမျိုး ဖြစ်ရမှာဖြစ်ပြီး ဒုတိယက အဲဒီလိုတင်ပို့တာဟာလည်း ပြည်တွင်းရှိစက်ရုံတွေကို အမှန်တကယ် ထိခိုက်နစ်နာမှု ဖြစ်စေရပါမယ်။ တတိယအချက်အနေနဲ့ ပြည်တွင်းစက်ရုံတွေရဲ့ထိခိုက်နစ်နာမှုနဲ့ ဈေးလျှော့တင်ပို့မှုကြားမှာ ဆက်စပ်မှုရှိနေပြီဆိုရင် စုပုံမှုတန်ပြန်တာကို နစ်နာသူနိုင်ငံကနေ လုပ်ဆောင်နိုင်မှာ ဖြစ်ပါတယ်။

ကုန်ပစ္စည်းတင်ပို့တဲ့ နိုင်ငံရဲ့အစိုးရကနေ မိမိနိုင်ငံရဲ့ပြည်တွင်းစီးပွားရေးလုပ်ငန်းရှင်တွေကို အထောက်အပံ့ပြုတာနဲ့ပတ်သက်ပြီး ကုစားဖို့ ဟန်ချက်ညီလုပ်ဆောင်မှုလုပ်ထုံးကို အသုံးချရာမှာတော့ အဓိကအချက် နှစ်ချက်ပေါ် အခြေခံပြီး ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ကနေ ခွင့်ပြုထားပါတယ်။ အဲဒါတွေကတော့ (၁) အစိုးရတစ်ရပ် သို့မဟုတ် အများပြည်သူ့အဖွဲ့အစည်းတစ်ရပ်ကနေ ဘဏ္ဍာရေးဆိုင်ရာ ထည့်ဝင်ခြင်း နဲ့ (၂) အဆိုပါထည့်ဝင်ခြင်းကနေ လုပ်ငန်းတွေကို အကျိုးအမြတ်ဖြစ်ထွန်းစေခြင်းတို့ ဖြစ်ပါတယ်။

ဘေးဆီးရန်ကာဆောင်ရွက်တဲ့နေရာမှာတော့ သွင်းကုန်များမြှင့်တက်လာခြင်း၊ ကြိုတင်သိမထားနိုင်တဲ့ သွင်းကုန်များတိုးတက်လာပြီး တင်သွင်းတဲ့နိုင်ငံရဲ့ ကုန်သွယ်ခွန်ဖြေလျှော့ပေးထားရာမှတစ်ဆင့် ထိခိုက်နစ်နာမှုဖြစ်ခြင်းနဲ့ မြှင့်တက်လာတဲ့သွင်းကုန်တွေက ပြည်တွင်းလုပ်ငန်းရှင်တွေကို ပြင်းထန်တဲ့ ထိခိုက်နစ်နာမှု ဖြစ်ပေါ်စေခြင်းဆိုတဲ့ အခြေခံအချက်တွေပေါ်မူတည်ပြီး ဘေးဆီးရန်ကာ ဆောင်ရွက်ခြင်းကို ကမ္ဘာ့ကုန်သွယ်မှုအဖွဲ့ကနေ ခွင့်ပြုပေးထားပါတယ်။

အဲဒီကုထုံး (၃) မျိုးထဲကမှ ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းကုထုံးဟာ ကုန်ပစ္စည်းတင်သွင်းတဲ့နိုင်ငံရဲ့ စီးပွားရေးလုပ်ငန်းတွေအပေါ်မှာသာ အာရုံစိုက်ထားပြီး၊ အခြားကုန်သွယ်မှုကုထုံးတွေဖြစ်တဲ့ စုပုံမှုတင်ပို့ခြင်းနဲ့ ဟန်ချက်ညီလုပ်ဆောင်မှုတွေလိုမျိုး မဟုတ်ဘဲ ရိုးရှင်းပြီး အကောင်အထည်ဖော်ရာမှာ ပိုမိုလွယ်ကူပါတယ်။ ဒါပေမဲ့လည်း ဘေးရန်ဆီးကာဆောင်ရွက်ခြင်းကုထုံး လုပ်ဆောင်နိုင်ဖို့ရာမှာတောင် နည်းပညာပိုင်းဆိုင်ရာနဲ့ သတင်းအချက်ပိုင်းဆိုင်ရာတွေမှာ အခက်အခဲတွေ ရှိနေနိုင်သေးပါတယ်။ လက်ရှိအချိန်မှာ မြန်မာနိုင်ငံဟာ ကုန်သွယ်မှုကုထုံးတွေထဲကနေ အရိုးရှင်းဆုံးကုထုံးဖြစ်တဲ့ ဘေးရန်ဆီးကာကုထုံးအတွက် သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှ ကာကွယ်ပေးမှုဥပဒေကြမ်းကို ဦးစွာတင်သွင်းလာတာ ဖြစ်နိုင်ပါတယ်။

အာဆီယံဒေသတွင်းနိုင်ငံများ၏ အခြေအနေ

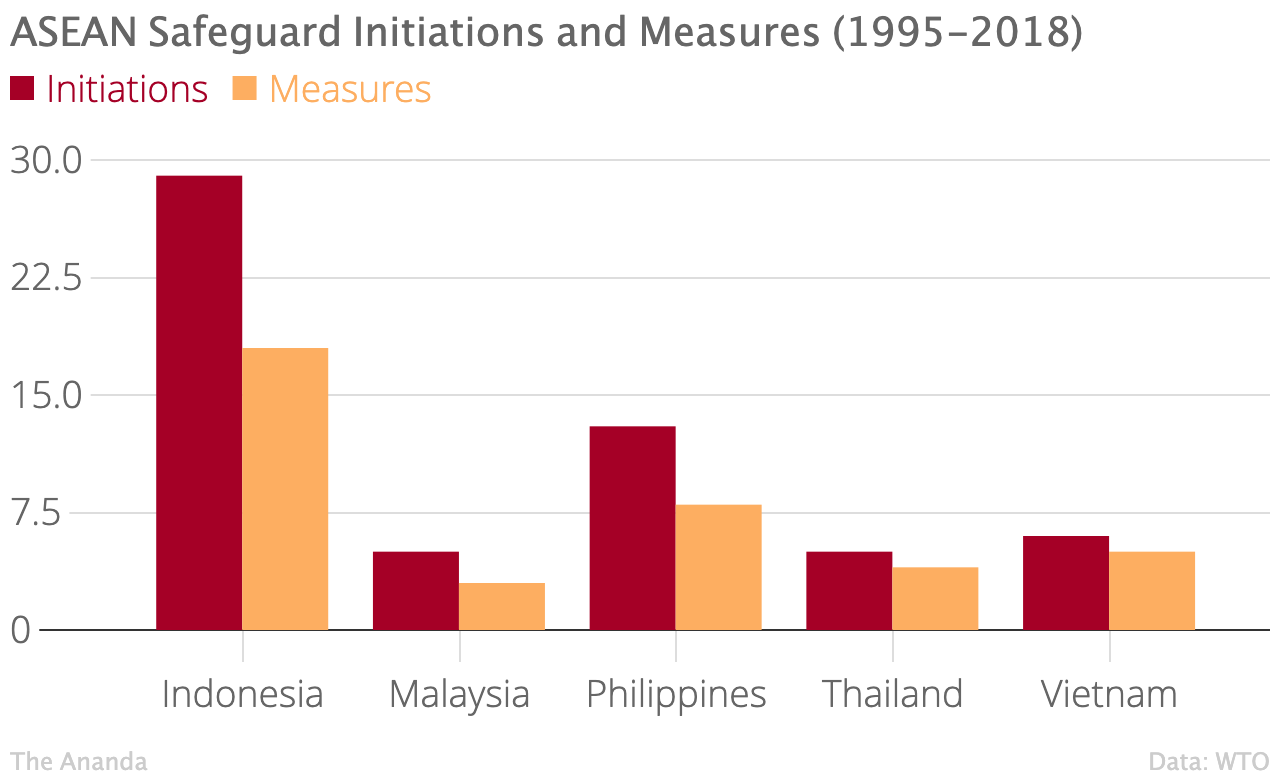

အာဆီယံအဖွဲ့ဝင်နိုင်ငံတွေကို ကြည့်မယ်ဆိုရင်လည်း ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းနဲ့ပတ်သက်ပြီး နိုင်ငံပေါင်း (၆) နိုင်ငံက ဥပဒေပြဋ္ဌာန်းထားတာကို တွေ့ရှိနိုင်ပါတယ်။ ၁၉၉၅ ခုနှစ်ကနေ ၂၀၁၈ ခုနှစ်အထိ ဘေးဆီးရန်ကာကုထုံးဆောင်ရွက်ဖို့ ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ဆီသို့ အကြောင်းကြားရာမှာ အင်ဒိုနီးရှားနိုင်ငံက ၂၉ ကြိမ်နဲ့ အကြိမ်အရေအတွက်အများဆုံးဖြစ်ခဲ့ပြီး မလေးရှားနိုင်ငံနဲ့ ထိုင်းနိုင်ငံတို့ကတော့ ၅ ကြိမ်စီ ရှိခဲ့ပါတယ်။ ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းကို လုပ်ဆောင်ဖို့အတွက် စုံစမ်းစစ်ဆေးခံရတဲ့ အမှုအရေအတွက်ကတော့ ၁၉၉၆ ခုနှစ်ကနေ ၂၀၁၈ ခုနှစ်အတွင်းမှာ အင်ဒိုနီးရှားက ၁၈ မှုရှိခဲ့ပြီး မလေးရှားနိုင်ငံက ၃ မှု ရှိခဲ့ပါတယ်။

အာဆီယံအဖွဲ့ဝင်နိုင်ငံတွေကို ကြည့်မယ်ဆိုရင်လည်း ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းနဲ့ပတ်သက်ပြီး နိုင်ငံပေါင်း (၆) နိုင်ငံက ဥပဒေပြဋ္ဌာန်းထားတာကို တွေ့ရှိနိုင်ပါတယ်။ ၁၉၉၅ ခုနှစ်ကနေ ၂၀၁၈ ခုနှစ်အထိ ဘေးဆီးရန်ကာကုထုံးဆောင်ရွက်ဖို့ ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ဆီသို့ အကြောင်းကြားရာမှာ အင်ဒိုနီးရှားနိုင်ငံက ၂၉ ကြိမ်နဲ့ အကြိမ်အရေအတွက်အများဆုံးဖြစ်ခဲ့ပြီး မလေးရှားနိုင်ငံနဲ့ ထိုင်းနိုင်ငံတို့ကတော့ ၅ ကြိမ်စီ ရှိခဲ့ပါတယ်။ ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းကို လုပ်ဆောင်ဖို့အတွက် စုံစမ်းစစ်ဆေးခံရတဲ့ အမှုအရေအတွက်ကတော့ ၁၉၉၆ ခုနှစ်ကနေ ၂၀၁၈ ခုနှစ်အတွင်းမှာ အင်ဒိုနီးရှားက ၁၈ မှုရှိခဲ့ပြီး မလေးရှားနိုင်ငံက ၃ မှု ရှိခဲ့ပါတယ်။

ထည့်သွင်းစဉ်းစားရန်များ

မြန်မာနိုင်ငံဟာ အခြားကုန်သွယ်မှုကုထုံးတွေဖြစ်ကြတဲ့ စုပုံမှုတန်ပြန်ခြင်းနဲ့ ဟန်ချက်ညီ ဆောင်ရွက်ခြင်းတွေ အတွက်လည်း ဥပဒေကြမ်းရေးဆွဲထားပြီး ကမ္ဘာ့ကုန်သွယ်မှုအဖွဲ့ရဲ့သဘောတူညီမှုနဲ့ ပညာရှင်တွေရဲ့အကြံပေးချက်တွေကို စောင့်ဆိုင်းနေတယ်လို့ သိရှိရပါတယ်။ လက်ရှိအချိန်မှာတော့ ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းအတွက် သွင်းကုန်ပမာဏမြင့်တက်ခြင်းမှကာကွယ်ပေးမှုဥပဒေကြမ်းဆိုပြီး လွှတ်တော်ကို တင်သွင်းလာတဲ့အတွက် ဒီဥပဒေကြမ်းနဲ့ ပတ်သက်ပြီး ထည့်သွင်းစဉ်းစားရမယ့်အချက်တွေကို သိထားသင့်ပါတယ်။

ပြန်လည်တုံ့ပြန်လာနိုင်မှု

ဘေးဆီးရန်ကာဆောင်ရွက်ခြင်းကုထုံးကို ချမှတ်ရာမှာ အခြားကုထုံးနဲ့မတူတာက စစ်ဆေးခံရတဲ့ကုန်ပစ္စည်း တင်ပို့တဲ့နိုင်ငံတွေဟာ အဲဒီကုထုံးချမှတ်တဲ့နိုင်ငံကို တန်ပြန်တုံ့ပြန်လာနိုင်တဲ့အတွက် တုံ့ပြန်လာနိုင်မယ့်ဖြစ်နိုင်ချေကို ထည့်တွက်ထားသင့်ပါတယ်။ အဲဒီလိုမျိုး တန်ပြန်တုန့်ပြန်လာမယ်ဆိုရင် ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေကို အခုဥပဒေကြမ်းအရ ကာကွယ်မှုပေးစွမ်းနိုင်ရင်တောင် ပြည်ပ တင်ပို့တဲ့ အခြားကုန်စည်တွေရဲ့ကဏ္ဍကို ထိခိုက်လာနိုင်ပါတယ်။ ဒါဆိုရင် ပို့ကုန်တိုးမြှင့်ခြင်းကတစ်ဆင့် နိုင်ငံ့စီးပွားရေးတွန်းတင်တာကို ထိခိုက်စေနိုင်ပြီး အဲဒီထိခိုက်မှုက ပြင်းထန်လာရင် စီးပွားရေးတိုးတက်မှုကိုပါ နှောင့်နှေးလာစေနိုင်ပါတယ်။

လုပ်ငန်းများအား သတ်မှတ်မှုဘောင်အတွင်းရှိစေရေး

နောက်ထပ်ထည့်သွင်းစဉ်းစားရမှာကတော့ အခုဥပဒေကြမ်းဟာ ပြည်တွင်းရှိ အသေးစားနဲ့ အလတ်စား စီးပွားရေးလုပ်ငန်းတွေကို ကြီးထွားလာဖို့ အချိန်ကာလပေးချင်တယ်လို့ ဆိုထားတဲ့အတွက် အစိုးရအနေနဲ့ မြန်မာနိုင်ငံတွင်းမှာရှိတဲ့ သတ်မှတ်မှုဘောင်ပြင်ပက စီးပွားရေးလုပ်ငန်းကဏ္ဍ (Informal Economic Sector) ရဲ့ပမာဏဟာ သတ်မှတ်မှုဘောင်အတွင်းက စီးပွားလုပ်ငန်းကဏ္ဍ (Formal Economic Sector) နဲ့ ယှဉ်ရင် အတော့်ကို ကြီးမားနေတာကို သတိထားရပါမယ်။

အဲဒီ သတ်မှတ်မှုဘောင်ပြင်ပက စီးပွားရေးလုပ်ငန်းတွေကို သတ်မှတ်မှုဘောင်အတွင်း ဝင်ရောက်လုပ်ဆောင်လာနိုင်ဖို့အတွက် လုပ်ငန်းတွေနဲ့ ပတ်သက်တဲ့ စည်းမျဉ်းစည်းကမ်းတွေကို ဖြေလျှော့မှုတွေ လုပ်ဆောင်ရပါမယ်။ သတ်မှတ်မှုဘောင် အတွင်းကို လုပ်ငန်းတွေ ဝင်ရောက်လာမှသာ ဥပဒေပြဋ္ဌာန်းရခြင်းရဲ့ အကျိုးသက်ရောက်မှုကို ပိုမိုခံစားရရှိစေမှာ ဖြစ်ပါတယ်။ ဒါမှလည်း အသေးစားနဲ့ အလတ်စား စီးပွားရေးလုပ်ငန်းတွေရဲ့အခက်အခဲတွေထဲက တစ်ခုဖြစ်တဲ့ သွင်းကုန်ပစ္စည်းတွေရဲ့ ဘေးထွက်အန္တရာယ်ကို ဖြေရှင်းပေးနိုင်မှာဖြစ်သလို ဥပဒေကြမ်းရဲ့ရည်ရွယ်ချက်လည်းဖြစ်တဲ့ ပြည်တွင်းကုန်စည်ထုတ်လုပ်သူတွေရဲ့ ယှဉ်ပြိုင်နိုင်မှုကို မြှင့်တင်ပေးနိုင်မှာ ဖြစ်ပါတယ်။

*မိုးအောင် *ရေးသားသည်။